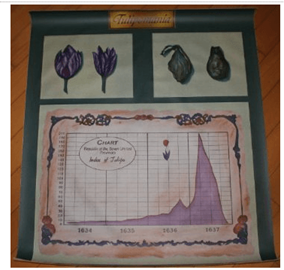

Na Holanda da primeira metade do século XVII (mais precisamente no ano de 1637, na cidade de Amsterdã) estourou a primeira bolha financeira registrada na história, a ‘Bolha das Tulipas’.

Tudo começou no final do século XVI quando tulipas importadas da Turquia começaram a ser negociadas em terras holandesas. Esse produto belo – cuja raridade à época se destacou em razão de uma praga que as assolou, deixando-as ainda mais vistosas e difíceis de cultivar – teve grande receptividade e com o tempo foi angariando o status de objeto de desejo entre a alta aristocracia holandesa.

A procura pelas tulipas crescia tanto a cada ano que especuladores começaram a comprá-las para as revender com lucro. A demanda era crescente e bem maior do que a oferta, fazendo com que não apenas a flor, mas também o bulbo da tulipa passasse a ser negociado.

Com o passar dos anos e o contínuo aquecimento do mercado, foram criados contratos futuros de compra de bulbos de tulipas (um derivativo financeiro), ‘papéis’ que pessoas compravam para os revender a um preço maior no futuro, objetivando um ganho rápido e fácil. Nascia assim o mercado futuro de bulbos de tulipas, o que evidentemente fez com que os preços subissem exponencialmente.

O sucesso da flor era tanto que os contratos futuros de bulbos de tulipas começaram a ser negociados na Bolsa de Valores de Amsterdã no ano de 1636. Esse mercado futuro não parava de subir e atingiu patamares insustentáveis.

Não poderia ter sido outro o desfecho. Nos primeiros meses do ano de 1637, quando o primeiro contrato futuro de bulbos de tulipas não conseguiu ser negociado, houve um pânico geral entre os participantes do mercado e o estouro da bolha das tulipas. Os preços chegaram a cair mais de 100 vezes em relação ao topo histórico de preço e milhares de investidores foram à ruína financeira em poucas semanas.

Aprofundaremos em outra oportunidade o conceito de bolha financeira e suas características, mas a lição deixada por esse fato histórico (a ‘Bolha das Tulipas’), independente dos motivos que levaram-no a ocorrer, é muito didática: PREÇO e VALOR SÃO COISAS DIFERENTES!

Qualquer um pode digitar a palavra ‘cotação’ associada ao nome de uma empresa de capital aberto, ou de um fundo imobiliário negociado na B3, na internet para saber qual é o preço atual do ativo pesquisado. Conhecer o preço é fácil, mas resta a pergunta: quanto vale efetivamente? A ação de uma empresa precificada em R$ 44,00, por exemplo, está cara ou barata?

Para quem nunca investiu no mercado de capitais importa dizer que o preço, isoladamente, de uma ação não diz quase nada em relação ao valor efetivo do negócio em si, de modo que mesmo uma empresa de capital aberto cuja ação tenha um preço menor do que o de outra pode estar precificada muito acima do seu valor justo.

Uma frase atribuída ao escritor Oscar Wilde exprime bem essa conclusão: ‘Hoje em dia, as pessoas sabem o preço de tudo e o valor de nada’.

Há defensores da tese de que preço não importa se o ativo comprado for de extrema qualidade. Com todo o respeito, penso de maneira diferente dos que assim advogam, pois o histórico de rentabilidade das ações demonstra o contrário ao longo do tempo.

Um exemplo que pode ilustrar a importância de se pagar ‘barato’ por um ativo e o impacto disso na rentabilidade futura é demonstrado na obra “Investindo em Ações no Longo Prazo” de JEREMY SIEGEL[1].

O autor propôs o seguinte exercício: “imagine-se por um momento como um investidor em 1950, no alvorecer da era digital. Você tem US$ 1.000 para investir e tem a opção de escolher entre duas ações: Standard Oil de Nova Jersey (hoje Exxon Mobil) ou uma nova empresa bem menor e promissora chamada IBM. Você informará a empresa escolhida para que reinvista todos os dividendos pagos em novas ações e manterá seu investimento a sete chaves durante os próximos 62 anos, que será repartido no final de 2012 entre seus bisnetos ou doado para uma instituição beneficente de sua preferência. Qual empresa você deve comprar? E por quê?”.

À época a IBM superava a Standard Oil amplamente em todas as medidas de crescimento como vendas, lucros, dividendos e expansão do setor. No entanto, a Standard Oil estava sendo negociada a um índice preço/lucro de 14,08, enquanto a IBM era avaliada a 25,06 pelo mesmo índice P/L, ou seja, a Standard Oil estava bem mais ‘barata’ do que a IBM.

O resultado desse caso retratou que o retorno da Standard Oil ficou mais de 1 ponto percentual por ano acima ao da IBM, alcançando um valor de mais de duas vezes o atingido pela IBM ao final dos 62 anos de investimento contínuo.

Há vários indicadores econômico-financeiros (além do índice preço/lucro) capazes de, em conjunto, aferirem se o preço de um valor mobiliário negociado em Bolsa está atrativo. É preciso dizer, no entanto, que apenas indicadores não são suficientes para se chegar a uma conclusão plena a esse respeito, pois o próprio mercado existente ou o modelo de negócio da empresa pode estar com os seus dias contados; ou seja, além de pagar abaixo do preço justo, é necessário investir em negócios que se sustentem no longo prazo.

As tulipas existem até hoje, são lindas e delicadas, além de possuírem uma fragrância suave e cores vibrantes. Mas sejam tulipas, imóveis, ações ou qualquer outro bem ou direito, não devem ser adquiridos a qualquer preço, sob pena de seu comprador assistir de camarote a destruição de valor do seu investimento ao longo do tempo.

Aproveite o ensejo desse artigo para presentear alguém querido com um buquê de tulipas (ou de outra espécie floral qualquer). Mas apenas se elas não estiverem caras demais, combinado?!

Dúvidas, críticas ou sugestões, escreva para o e-mail colunainvestimentosemercados@advocef.org.br. Esse é um espaço aberto a todos e sua colaboração é fundamental. Invista no seu futuro aprendendo a investir!

Marco Aurélio Panadés Aranha

Investidor há mais de 10 anos do mercado de capitais

Formado em Administração pela FGV e Direito pela USP

@marcoaurelioparanha (Instagram)

Advogado

[1] SIEGEL, Jeremy J. Investindo em Ações no Longo Prazo: o guia indispensável do investidor do mercado financeiro. Trad. Beth Honorato. Rev. Téc. Guilherme Ribeiro de Macêdo. 5ª ed. Porto Alegre: Bookman, 2015, p. 173-175.