Investimentos & Mercados: tempo, o ativo mais importante do investidor

No segundo texto da Coluna Investimentos & Mercados, o associado Marco Aurélio Panadés Aranha fala sobre a importância do tempo, o maior aliado do investidor de longo prazo

Inicio agradecendo pelo retorno sempre bem-vindo dos leitores, o que ajudará na escolha e no enriquecimento dos assuntos tratados.

Vamos falar hoje sobre o ativo mais importante de todo investidor: o tempo! Isso mesmo, não é o dinheiro ou alguma classe específica de ativo financeiro, mas é o tempo o maior aliado do investidor de longo prazo.

Horizontes prolongados de investimento (entre outras vantagens) potencializam o efeito exponencial dos juros compostos, assim como diminuem o sacrifício de poupança. Essa ideia em números pode ser ilustrada nas tabelas abaixo:

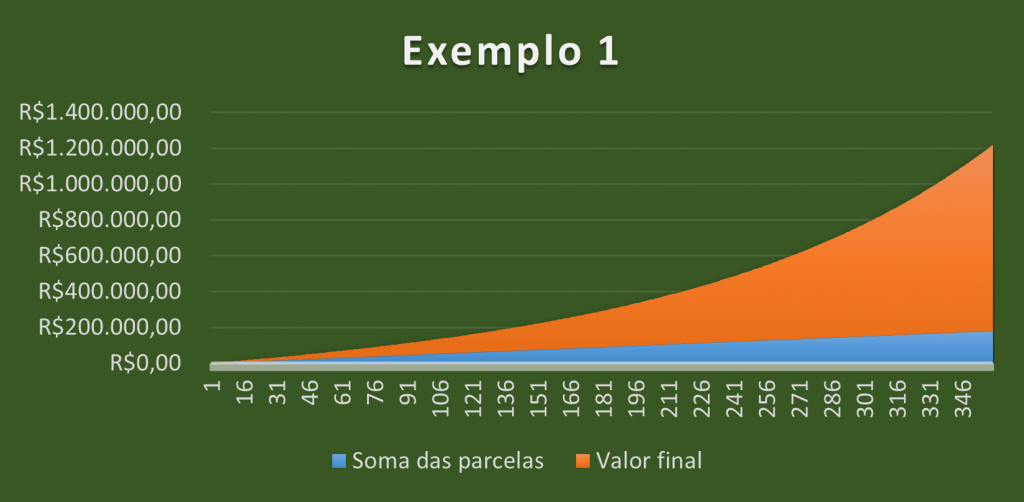

Exemplo 1

| Período | Investimento inicial | Aportes mensais | Rentabilidade | Saldo/Valor final |

| 120 meses | R$ 0,00 | R$ 500,00 | 0,7974 % ao mês | R$ 99.930,96 |

| 240 meses | R$ 0,00 | R$ 500,00 | 0,7974 % ao mês | R$ 359.121,83 |

| 360 meses | R$ 0,00 | R$ 500,00 | 0,7974 % ao mês | R$ 1.031.384,94 |

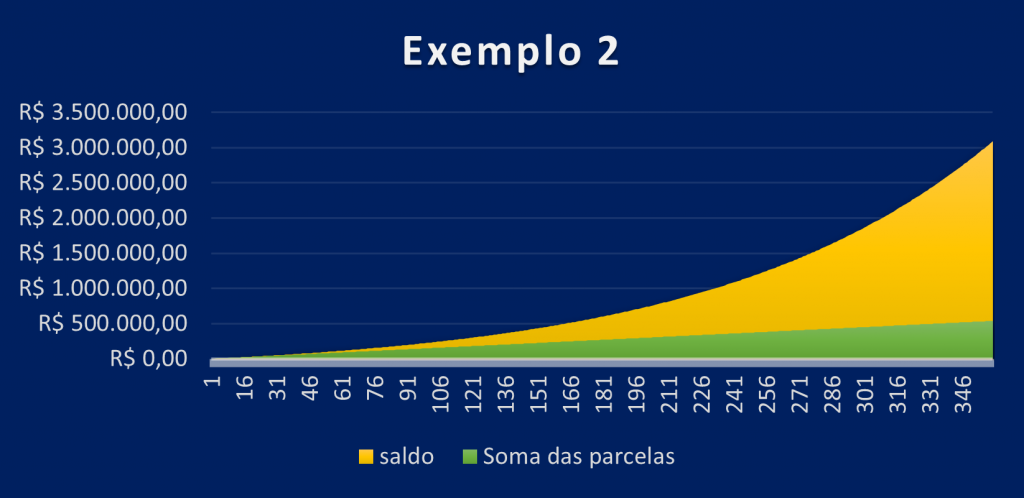

Exemplo 2

| Período | Investimento inicial | Aportes mensais | Rentabilidade | Saldo/Valor final |

| 120 meses | R$ 0,00 | R$ 1.500,00 | 0,7974 % ao mês | R$ 299.792,90 |

| 240 meses | R$ 0,00 | R$ 1.500,00 | 0,7974 % ao mês | R$ 1.077.365,50 |

| 360 meses | R$ 0,00 | R$ 1.500,00 | 0,7974 % ao mês | R$ 3.094.154,83 |

Ambos os exemplos trazem simulações de investimentos por períodos de 10, 20 e 30 anos, sem aplicação inicial, com aportes mensais iguais e rentabilidade real média de 10% ao ano (equivalente a 0,7974% ao mês), um percentual factível. A única diferença está no valor do aporte mensal: enquanto no Exemplo 1 as contribuições são de R$ 500,00, no Exemplo 2 são de R$ 1.500,00 (3 vezes maior).

Essa diferença de R$ 1.000,00 nos valores mensais investidos dos exemplos citados totaliza R$ 120.000,00 no período de uma década, R$ 240.000,00 em duas décadas e R$ 360.000,00 em três décadas.

No entanto – e aí aparece a “mágica” dos juros compostos – quando se analisa a diferença do valor final, verifica-se que R$ 1.000,00 a mais de aportes mensais, no período de 120 meses, incrementam R$ 120.000,00 de aportes + R$ 79.861,94 de juros, enquanto que, no período de 240 meses, somam R$ 240.000,00 de aportes + R$ 478.243,67 de juros e, no período de 360 meses, aumentam o valor final em R$ 360.000,00 de aportes + 1.702.769,89 de juros.

Em linguagem gráfica, vemos esses desenhos:

É realmente impressionante o efeito dos juros compostos no longo prazo!

Como se não bastasse, impende dizer que a construção de um portfólio previdenciário possibilita ao investidor corrigir erros que eventualmente cometa em sua jornada, aprender constantemente tornando-se mais assertivo e, como referido, exige um sacrifício de poupança bem menor.

Nota-se pelo Exemplo 2 que o valor final depois de 20 anos de investimento (pouco mais de R$ 1.000.000,00) é muito próximo do valor final encontrado no Exemplo 1 após 30 anos de aplicação, mas com uma diferença fundamental: o investidor com o tempo a seu favor (que pôde investir por 30 anos ao invés de 20) objetivando atingir a quantia de R$ 1.000.000,00, manteve à sua disponibilidade R$ 1.000,00 a mais por mês para consumo livre durante todo o ciclo de aportes.

Aparenta ser um montante pequeno R$ 1.000,00, mas se trata apenas de um exemplo, de modo que tal diferença pode representar R$ 2.000,00, R$ 3.000,00, R$ 4.000,00 ou mais, a depender da capacidade de poupança individual.

Um conceito fundamental vinculado a essa e a outras simulações financeiras é o de troca intertemporal, que permeia infância, juventude, vida adulta e velhice e decorre das escolhas que transitam entre passado, presente e futuro.

A cada momento que um indivíduo decide, mesmo que inconscientemente, poupar dinheiro agora para usufruir posteriormente ou desfrutar o dinheiro hoje para “pagá-lo” tempos depois está sendo realizada uma troca intertemporal.

Na obra “O valor do amanhã”, o economista e filósofo Eduardo Giannetti esclarece que “a escolha intertemporal é uma troca voluntária que uma pessoa faz consigo mesma: antecipar custa, retardar rende. Os dois movimentos envolvem perdas e ganhos em tempos distintos. Ao adiantar no tempo o desfrute de algum valor, o indivíduo se compromete a pagar por isso mais tarde; ao postergar no tempo o desfrute de algum valor, ele espera colher algum benefício adicional no futuro. O resultado de cada uma dessas modalidades de transação, é importante notar, não está dado de antemão […] O que importa é a grandeza comparativa dos valores e a relação de preferência revelada pelo ato de escolha”[1].

Em suma, não há certo ou errado nas decisões que envolvem trocas de temporalidade, havendo muitas circunstâncias e valores éticos, emocionais, racionais e até mesmo coletivos que permeiam as reflexões de tal ordem. Não poupar para investir ou poupar um montante maior ou menor da própria renda recorrente é uma decisão pessoal que circunda múltiplos fatores.

É preciso evitar tanto subestimar o futuro, na medida em que a vida pode durar mais do que se espera (o que exigirá maior renda para se viver a fase adulta e a velhice tranquilamente), quanto superestimá-lo porque ele pode não chegar. Cada um deve encontrar o percentual dinâmico ideal de poupança/investimento no contexto da própria realidade ao considerar aquilo que deseja.

Dúvidas, críticas ou sugestões, escreva para o e-mail colunainvestimentosemercados@advocef.org.br. Esse é um espaço aberto a todos e sua colaboração é fundamental. Invista no seu futuro aprendendo a investir!

Marco Aurélio Panadés Aranha

Investidor há mais de 10 anos do mercado de capitais

Formado em Administração pela FGV e Direito pela USP

Advogado

[1] GIANNETTI, Eduardo. O valor do amanhã: ensaio sobre a natureza dos juros. São Paulo: Companhia das Letras, 2005, p. 115.