No âmbito do mercado de capitais, o ano de 2021 está sendo marcado (pelo menos nesse início) por um grande número de Ofertas Públicas Iniciais de Ações (Initial Public Offerings ou IPOs, na sigla em inglês) na Bolsa de Valores brasileira.

Desde o início de janeiro, já abriram capital as empresas Assaí Atacadista, CSN Mineração, Eletromidia, Orizon, OceanPact, Westwing, Cruzeiro do Sul Educacional, Bemobi, Jalles Machado, Focus Energia, Mobly, Mosaico, Intelbras, Espaçolaser, Grupo Vamos e HBR Realty.

Foram 16 IPOs até o momento e há previsão de muitos outros lançamentos para os próximos meses, de modo que, mantido esse ritmo, 2021 tornar-se-á o ano com o maior número de Ofertas Públicas Iniciais de Ações no Brasil desde 2007.

Nesse contexto, cabe a pergunta: o que deve ser avaliado pelo investidor antes de tomar a decisão de aderir ou não a um IPO?

Entre vários fatores, alguns merecem destaque.

1. Cada IPO é único

Infelizmente, não é possível prever o futuro e tampouco garantir a repetição do passado. Por isso, fica o primeiro alerta: cada IPO é único (por vários motivos) e a tomada de decisão de investimento não pode ser baseada em outra oferta pública inicial de ações (ainda que de uma empresa correlata do mesmo setor de atuação).

2. IPOs trazem um risco maior ao investidor (pela falta de histórico de listagem) quando comparados a ativos já negociados em Bolsa

Fuja do óbvio e sempre se pergunte a quem interessa o IPO. Como já dito e repetido nessa coluna, não existe almoço grátis.

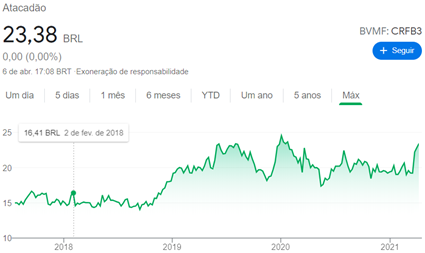

A título de exemplo, há empresas que abrem o seu capital como forma de quitar dívidas próprias ou com seu controlador. Isso aconteceu com as ações da incorporadora Moura Dubeux (MDNE3) – cuja abertura de capital se deu em 2020 e utilizou cerca de 90% da captação líquida para pagar credores do setor financeiro – e do varejista Carrefour (CRFB3) – cuja abertura ocorreu em 2017 e destinou próximo de 60% dos recursos levantados para pagar dívidas com o controlador.

Veja o desempenho de ambas as ações nos gráficos.

Fato é que podem existir objetivos ocultos em toda oferta pública inicial de ações. O termo “enfeitar a noiva” tornou-se popular no mercado de capitais para se referir ao maior risco presente nos IPOs, dada a pouca informação do mercado sobre o histórico de resultados (após listagem) da Companhia e possíveis manobras contábeis ou de gestão (como adiamento de despesas ou antecipação de receitas) que podem “inflar” os números do negócio a fim de passar uma imagem melhor da empresa aos investidores.

Há uma natural carência de informações e, ao mesmo tempo, uma maior assimetria de dados conhecidos da Companhia entre controladores, investidores institucionais e pequenos investidores em todo processo de listagem na Bolsa.

Fica o segundo alerta.

3. No IPO o preço também importa

Como já escrevemos nessa Coluna, preço importa e no IPO essa premissa continua válida.

Na falta de acesso a Relatórios de análise de especialistas, de consultores financeiros ou de casas de research, é possível consultar os múltiplos disponibilizados no Prospecto de lançamento para se ter um comparativo com os indicadores das demais empresas do mesmo setor.

Então é preciso ler o Prospecto? Sim, é imprescindível, pois ele traz todas as informações e dados exigidos na legislação para viabilizar o compartilhamento de risco do negócio com os investidores. Também é preciso ler o Formulário de Referência, que traz conhecimentos adicionais sobre a Companhia.

Há vários sites disponíveis nos quais podem ser encontrados gratuitamente alguns múltiplos (de preço/lucro, Ev/Ebit, lucro/ação etc.) de diversos setores, como exemplificativamente www.statusinvest.com.br e www.fundamentus.com.br.

Vale lembrar que os indicadores, por si, não são suficientes para a tomada de decisão. É preciso verificar inúmeros outros aspectos qualitativos e quantitativos da Companhia objeto do processo de abertura de capital.

Fica o terceiro alerta.

4. Ao analisar um IPO, avalie de quem você poderá se tornar sócio

Pense no longo prazo, pois aderir a um IPO implica assumir a condição de sócio do negócio.

Procure saber se a Companhia possui ou não controlador e, se tiver, qual o feitio deste. Bons controladores costumam fazer os negócios prosperarem e os acionistas (incluindo os minoritários) serem premiados ao longo do tempo. Maus controladores acabam por destruir valor do negócio com o passar dos anos.

Fica o quarto alerta.

5. Verifique para onde será destinado o seu dinheiro antes de ingressar no IPO (se para o caixa da Companhia ou para o bolso de um ou mais acionistas) e se isso é relevante para o negócio

Todo IPO pode ocorrer apenas no mercado primário, apenas no mercado secundário ou, ao mesmo tempo, nos mercados primário e secundário.

No mercado primário (cash-in), o dinheiro proveniente dos novos acionistas vai para o caixa da Companhia, que poderá destiná-lo da forma disposta no Prospecto (seja para pagar dívidas, adquirir outras empresas do setor em razão de uma estratégia de expansão ou para investir no próprio negócio, por exemplo).

No mercado secundário (cash-out), o dinheiro proveniente dos novos acionistas vai para o bolso do controlador ou de algum(ns) outro(s) acionista(s), ou seja, enriquece os donos que existiam antes da abertura de capital.

IPOs exclusivamente secundários não são um mal em si, podendo representar oportunidades e riscos a depender do setor, da empresa e dos diferenciais competitivos existentes no negócio. Por isso que importa avaliar se o setor de atuação depende ou não de investimentos massivos de capital para se desenvolver.

Finalmente, também pode ocorrer de a oferta pública inicial de ações atuar tanto no mercado primário como no mercado secundário, hipótese em que o dinheiro proveniente dos novos acionistas será parte destinado ao caixa da Companhia e parte destinado ao bolso do(s) antigo(s) acionista(s).

Tais informações também estão disponíveis no Prospecto.

Fica o quinto alerta.

6. Com ou sem cláusula de Lock-up?

Lock-up é uma palavra inglesa que designa a cláusula que proíbe a negociação das ações por determinado período de tempo após a abertura de capital. Basicamente é uma regra destinada a evitar a “flipagem”, ou seja, a venda especulativa dos papéis pelos aderentes do IPO no(s) primeiro(s) dia(s) de negociação em Bolsa como forma de auferir ganhos rápidos.

Ofertas públicas iniciais de ações podem ou não ter a cláusula de lock-up (o que se observa no Prospecto), circunstância que não costuma impactar o investidor de longo prazo.

Mais importante do que se preocupar com a existência ou não dessa cláusula restritiva é relevante entender bem o funcionamento do negócio do qual se deseja tornar sócio e verificar se o valuation (ou seja, a precificação) é atrativo.

Fica o sexto alerta.

7. Estreia em qual segmento da B3?

Outro aspecto é o exame das boas práticas de governança corporativa.

A Bolsa de Valores possui vários segmentos (Bovespa Mais, Bovespa Mais Nível 2, Novo Mercado, Nível 2 e Nível 1) com diferentes níveis de governança das empresas listadas.

É possível identificar em qual segmento da B3 a empresa que pretende abrir o seu capital ingressará.

Evidente que boas práticas dessa ordem vão muito além de integrar este ou aquele segmento da Bolsa. Por isso, avalie a governança como um todo, tanto da Companhia que pretende abrir o capital social quanto de seu(s) controlador(es).

Para aprender mais, consulte o site do Instituto Brasileiro de Governança Corporativa (www.ibgc.org.br).

Fica o sétimo alerta.

8. Identifique as fontes de receita e de financiamento do negócio

Procure entender como a empresa financia o próprio negócio, se com capital próprio ou de terceiros (credores, fornecedores etc.). Isso importa na análise de custos e estrutura de capital.

Além disso, avalie o setor em que atua, busque entender como ela ganha dinheiro, qual o seu diferencial e os principais riscos existentes, qual o foco de cada empresa concorrente e o modelo de negócio adotado por elas, quem são os competidores, como os principais players do setor enfrentaram crises passadas. Enfim, informe-se sobre tudo aquilo que poderá impactar de modo positivo ou negativo a Companhia de interesse. Tudo isso ajudará na tomada de decisão final.

Fica o oitavo alerta.

9. Conclusão

Observar todos os aspectos vinculados ao IPO, ao setor e à empresa de interesse em específico (e ao seu controlador) que pretende abrir o capital na Bolsa de Valores é fundamental antes de tomar qualquer decisão de investimento.

Este artigo trouxe apenas alguns dos pontos relevantes que devem ser considerados pelo investidor de valor. Há inúmeros outros. Portanto, buscar mais e mais informações (além das ora trazidas) é indispensável.

Guie sua decisão de investimento pela razão (não pela emoção), porquanto O DINHEIRO É SEU, MAS O RISCO TAMBÉM e TORNAR-SE SÓCIO DE UMA COMPANHIA (DE CAPITAL ABERTO) SIGNIFICA “COMPRAR” O FUTURO DELA E NÃO O PASSADO.

Dúvidas, críticas ou sugestões, escreva para o e-mail colunainvestimentosemercados@advocef.org.br. Esse é um espaço aberto a todos e sua colaboração é fundamental! Invista no seu futuro aprendendo a investir.

Marco Aurélio Panadés Aranha

Investidor há mais de 10 anos do mercado de capitais

Formado em Administração pela FGV e Direito pela USP

@marcoaurelioparanha (Instagram)

Advogado