É clássica a imagem do âncora de telejornal comunicando sobre a cotação do dólar e do Ibovespa nas manchetes diárias de economia: “O Ibovespa hoje fechou em baixa/alta de x,xx%. O dólar subiu/caiu y,yy%”. Ao ouvir isso, o cidadão comum ou o investidor iniciante pode perguntar: e daí? Os interlocutores mais curiosos podem ainda inquirir: o que é o Ibovespa?

A resposta para o “e daí?” é um pouco mais complexa e foge ao tema deste artigo. Mas, para não passar em branco, trataremos dela en passant ao final. Por ora, vamos entender o que é o Ibovespa e a razão pela qual a sua oscilação é tão veiculada.

Em todo o mundo, são realizadas diariamente milhões de negociações (compras/vendas) de ações de empresas de capital aberto nas Bolsas de Valores de Shangai, Nova York, Madri, Londres, Berlim, Tóquio, Cidade do México etc. O Brasil (que no passado já teve várias) possui uma única Bolsa de Valores no momento, a B3.

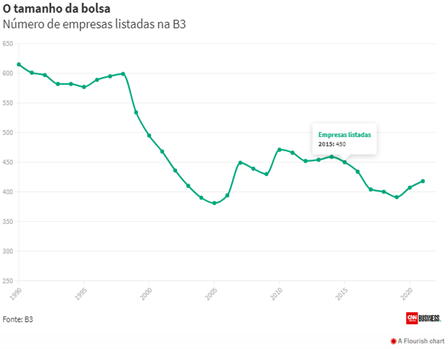

Na Bolsa brasileira existem mais de 415 empresas listadas, número que varia com os anos, como se observa pelo gráfico[1]. Mas somente uma pequena parte dessas empresas compõe o Ibovespa.

E por que existe o Ibovespa? Quando ele surgiu? A oscilação do Ibovespa representa a variação de quantas empresas que existem na B3? O que é um índice? Há outros índices? Para que eles foram criados? O que saber isso muda a vida do investidor?

Vamos às respostas

O Índice da Bolsa brasileira (Ibovespa) foi criado no ano de 1968. Não só foi o primeiro índice criado na B3 como também é o mais “importante” até hoje em virtude do tamanho e da relevância das empresas que o integram.

A despeito da impressão de “parecer tudo a mesma coisa” a princípio, é fato que as empresas de capital aberto são bem diferentes entre si. As discrepâncias entre elas perpassam os distintos setores de atuação, modelos de negócio, tamanhos das empresas, estratégias empresariais, entre outros elementos.

Por exemplo: a Petrobrás, sociedade de economia mista controlada pela União, atuante no setor de petróleo e gás, com valor de mercado de aproximadamente R$ 313.000.000.000,00 (trezentos e treze bilhões de reais), tendo mais de 13.000.000.000 (treze bilhões) de ações negociadas na B3 e com liquidez diária de mais de 1 bilhão de reais é incomparável com a NutriPlant[1], empresa privada atuante no setor de fertilizantes, com valor de mercado de aproximadamente R$ 30.000.000,00 (trinta milhões de reais), tendo apenas 128.000 ações negociadas em Bolsa e com liquidez diária por volta de R$ 55.000,00.

Essa diversidade das empresas que integram as Bolsas de Valores ensejou, historicamente, a conveniência de criar-se uma forma de viabilizar o acompanhamento do desempenho de certas empresas que compartilhassem alguma similaridade, fosse pelo tamanho, pelo setor econômico ou pelas características.

Isso porque na Bolsa há uma ampla gama de agentes econômicos: desde um pequeno investidor pessoa física com um capital investido de R$ 1.000,00 (ou menos) até um investidor estrangeiro (seja pessoa física, seja um fundo de investimento) ou institucional (instituições financeiras, ilustrativamente) com dezenas ou centenas de milhões de reais aplicados.

Nesse contexto, a solução encontrada para compatibilizar nuances de interesses tão diversos de características dos investidores e das empresas listadas foi justamente a criação dos índices, que podem ser (no caso da B3) amplos, de governança, de segmentos ou setoriais, de sustentabilidade e aqueles em parceria S&P Dow Jones.

Um índice, portanto, é um indicador de desempenho médio de um rol de empresas selecionadas a partir de critérios previamente definidos. Em termos técnicos, diz-se que ele representa uma “carteira teórica de ativos”.

No caso do Ibovespa, trata-se de um índice – revisto a cada 4 (quatro) meses – composto pelas aproximadamente 80 maiores empresas (em valor de mercado) da B3 e que apresentam maior liquidez média diária, o que já nos revela que o Ibovespa não representa a variação da B3 como um todo, mas apenas a das 20% maiores empresas de capital aberto.

Há vários outros índices.

Entre os índices gerais, há: o Ibovespa (já tratado acima), o Índice Brasil 100 (IBrX100), o Índice Brasil 50 (IBrX50) e o Índice Brasil Amplo BM&FBOVESPA (IBrAB3).

Entre os índices de governança, há: o Índice de Ações com Governança Corporativa Diferenciada (IGC B3), o Índice de Ações com Tag Along Diferenciado (ITAG B3), o Índice de Governança Corporativa Trade (IGCT B3) e o Índice de Governança Corporativa – Novo Mercado (IGC-NM B3).

Entre os índices de segmentos ou setoriais, há: o Índice de Consumo (ICON B3), o Índice de Energia Elétrica (IEE B3), o Índice de Fundos de Investimentos Imobiliários (IFIX B3), o Índice Dividendos BM&FBOVESPA (IDIV B3), o Índice Imobiliário (IMOB B3), o Índice Small Cap (SMLL B3) etc.

Entre os índices de sustentabilidade, há: o Índice Carbono Eficiente (ICO2 B3) e o Índice de Sustentabilidade Empresarial (ISE B3).

E entre os índices em parceria S&P Dow Jones, há: o Índice Brasil ESG, o Índice de Baixa Volatilidade Altos Dividendos, o Índice de Commodities, o Índice de Futuros etc.

Observa-se a existência de uma ampla gama de índices, cada qual criado com o intuito de atender a uma demanda específica de mercado.

Há algumas centenas (senão milhares) de Fundos de Investimentos cuja carteira objetiva refletir a variação de alguns desses índices, de modo que o ingresso das ações de determinada empresa em um índice tende a ensejar compras, enquanto a saída das ações de uma empresa tende a ensejar vendas pelos investidores institucionais que atuam buscando acompanhar a variação de um estipulado índice.

Cada índice tende a refletir a média de variação das cotações dos ativos que o compõem a fim de auxiliar a análise dos investidores interessados em determinados mercados ou setores. Por isso tantos índices foram criados nas últimas décadas

Finalmente, sobre o “e daí?” relativo à variação da Bolsa e do dólar.

A economia brasileira (como a maior parte das economias do planeta) possui diversos produtos importados – serviços também, mas em menor proporção – como trigo, óleos combustíveis ou de minerais, medicamentos para uso humano e veterinário, adubos/fertilizantes químicos, máquinas/equipamentos da indústria de transformação, equipamentos de telecomunicações, partes e acessórios de veículos automotivos, aparelhos eletroeletrônicos, entre outros.

É nesse contexto que a variação (positiva ou negativa) do câmbio torna-se notícia e ganha relevância nos telejornais, já que no curto, médio e longo prazos impacta os índices inflacionários, o endividamento dos governos, das empresas, das famílias e indivíduos, além de alterar a relação de preço da nossa moeda (o Real) em face das outras moedas mundiais, o que influencia o direcionamento dos fluxos de investimento produtivos e especulativos dos capitais internacionais.

Por isso, a visão de que o preço do dólar só interessa para quem viaja para o exterior é bastante equivocada.

Já quanto à variação da Bolsa brasileira – mais especificamente do Ibovespa, como se costuma noticiar – a relevância é um pouco menor, porquanto no Brasil não existem níveis altos de poupança e, especialmente, de investimentos no mercado de capitais da população em geral.

De toda sorte, é preciso reconhecer que um mercado de capitais pujante atua indiretamente no fortalecimento da economia nacional, na medida em que consolida a Bolsa como uma fonte confiável de financiamento pelas empresas e ao mesmo tempo atrai capitais estrangeiros, o que impacta (positiva ou negativamente) o emprego e a renda dos indivíduos e das famílias.

Dúvidas, críticas ou sugestões, escreva para o e-mail colunainvestimentosemercados@advocef.org.br. Esse é um espaço aberto a todos e sua colaboração é fundamental! Invista no seu futuro aprendendo a investir.

Marco Aurélio Panadés Aranha

Investidor há mais de 10 anos do mercado de capitai

Formado em Administração pela FGV e Direito pela USP

@marcoaurelioparanha (Instagram)

Advogado

[2] A escolha dessa empresa, para servir de paralelo com a Petrobrás, foi aleatória e serve apenas para ilustrar as enormes discrepâncias que podem existir entre as empresas componentes do mercado de capitais.